|

2026 劳务派遣税务新政:6% 差额计税 + 开票 / 抵扣 / 节税全实操指南发布时间:2026-03-14

2026 年 1 月 1 日起,《关于进一步规范劳务派遣服务税收管理的公告》正式实施,其中 “6% 差额计税” 新政成为行业焦点。此次政策调整直指劳务派遣行业长期存在的计税方式模糊、开票流程复杂等问题,对用工单位、劳务派遣公司(以下简称 “派遣公司”)的税务处理提出明确要求,实操层面的合规性与节税空间需重新评估。一、新政核心:6% 差额计税的适用范围与计算逻辑 此次新政最关键的变化,是将劳务派遣服务的增值税计税方式统一为 “差额计税 + 6% 税率”,同时明确了差额扣除项目的范围,彻底取代此前 “简易计税 3%” 与 “一般计税 6%” 并行的模式。 1. 适用主体 新政覆盖所有提供劳务派遣服务的纳税人,包括一般纳税人和小规模纳税人,且不设例外情形。无论是为企业提供普通劳务派遣,还是为机关事业单位提供临时性用工服务,均需按 6% 差额计税申报。 2. 差额扣除范围 可从销售额中扣除的项目仅包括两类,且需提供合法有效凭证:

3. 计税公式 当期应纳税额 =(全部价款和价外费用 - 允许扣除的差额项目)÷(1+6%)×6% 示例:某派遣公司 2026 年 1 月收取用工单位服务费 106 万元,其中支付被派遣员工工资及社保 84.8 万元,则当期应纳税额 =(106-84.8)÷1.06×6%=1.2 万元,较旧规下简易计税(106÷1.03×3%≈3.11 万元)节税近 61%。 二、实操关键:开票、抵扣的 3 大合规要点 新政对发票开具和进项抵扣的要求更为严格,企业若操作不当易引发税务风险,需重点关注以下 3 点: 1. 发票开具:“差额开票” 需标注明细 派遣公司开具增值税发票时,必须通过增值税发票管理系统的 “差额开票功能”,在发票备注栏注明 “劳务派遣服务差额征税”,且不得开具增值税专用发票的项目仅为差额部分(即工资社保),服务费部分可正常开具专票。 2. 进项抵扣:明确 “不可抵扣” 范围 用工单位取得派遣公司开具的发票后,需区分抵扣范围:

3. 留存备查资料:避免 “举证不能” 两类企业需留存资料至少 5 年:

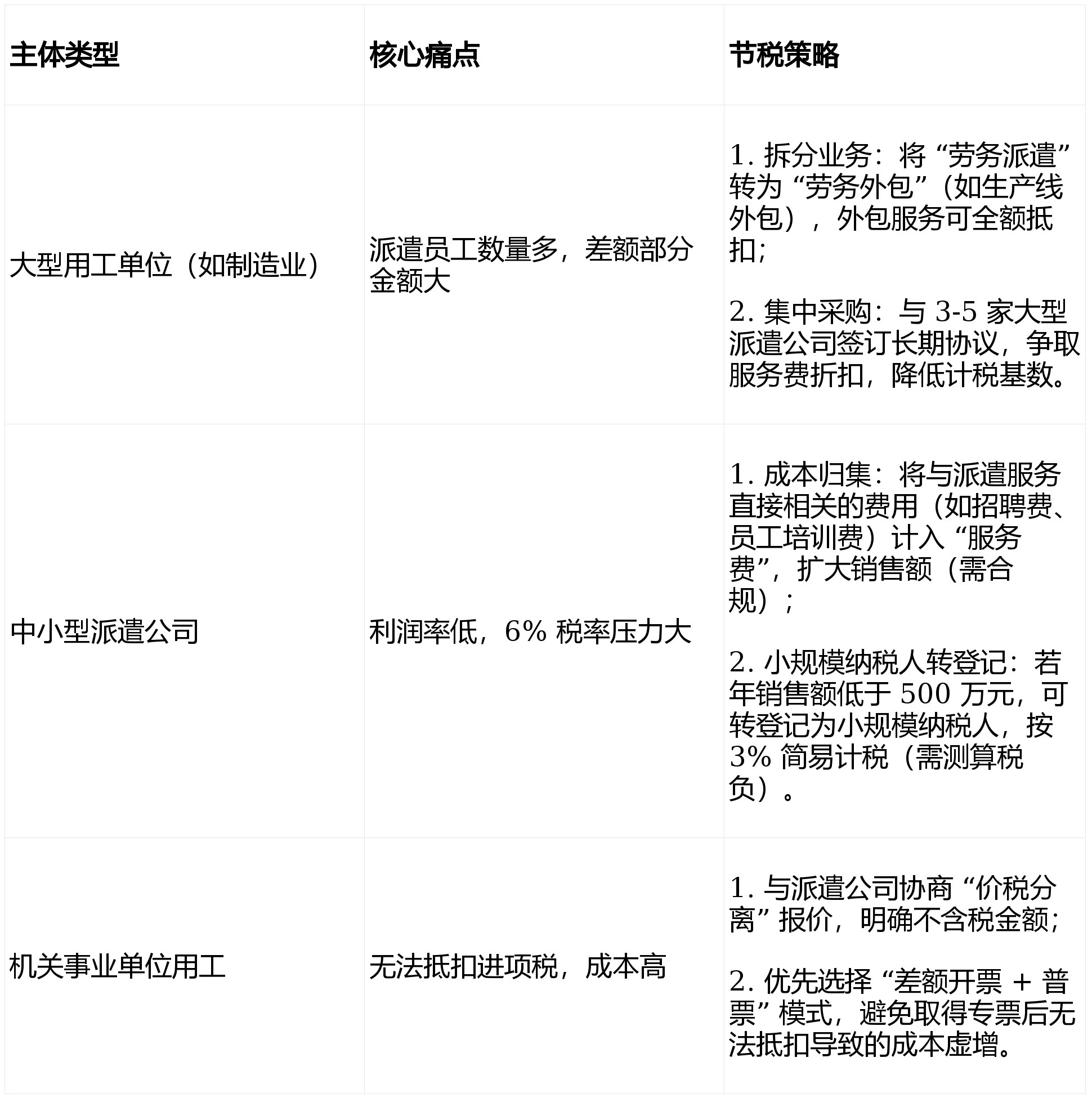

三、节税策略:3 类主体的差异化方案 新政下,不同主体需结合自身业务特点设计节税方案,避免 “一刀切” 式处理。 表格

四、风险提示:2 类高频违规行为需规避 新政实施初期,税务机关将重点核查以下两类行为,企业需提前自查:

2026 年劳务派遣税务新政的核心是 “规范 + 减负”,无论是用工单位还是派遣公司,均需在 “合规” 前提下探索节税空间。建议企业在 3 月 31 日前(首次申报期)完成内部流程调整,必要时可聘请专业税务机构梳理业务模式,避免因政策衔接不当引发风险。 |